Contents

副業の所得がマイナス(赤字)だった場合、確定申告は必要?

副業を始めたばかりで売り上げがまだない場合や、転売などで仕入れた商品が売れなかった場合、売り上げから経費を引いた所得がマイナスになることがあると思います。このように副業の所得がマイナスになった場合、基本的に確定申告は不要です。

副業で確定申告が必要になるのは、所得が20万円を超えた場合です。所得がマイナスの場合は20万円を超えないので確定申告の必要はありません。

では、副業の所得がマイナスになった場合は確定申告をする意味はないのでしょうか。実はそういうわけではありません。副業の仕事内容や規模によっては、マイナスの確定申告をした場合に節税につながることがあります。つまり、確定申告しないと損になるということです。

それは、冒頭に記載した「副業の赤字を給与所得から控除する方法」です。

副業の所得がマイナス(赤字)だった場合、給与所得から控除できるって本当?

副業の所得がマイナスだった場合に確定申告をすれば、給与所得からマイナス分が控除できるという内容の記事を目にすることがありますが、それは本当なのでしょうか?また、脱税になる可能性はないのでしょうか?

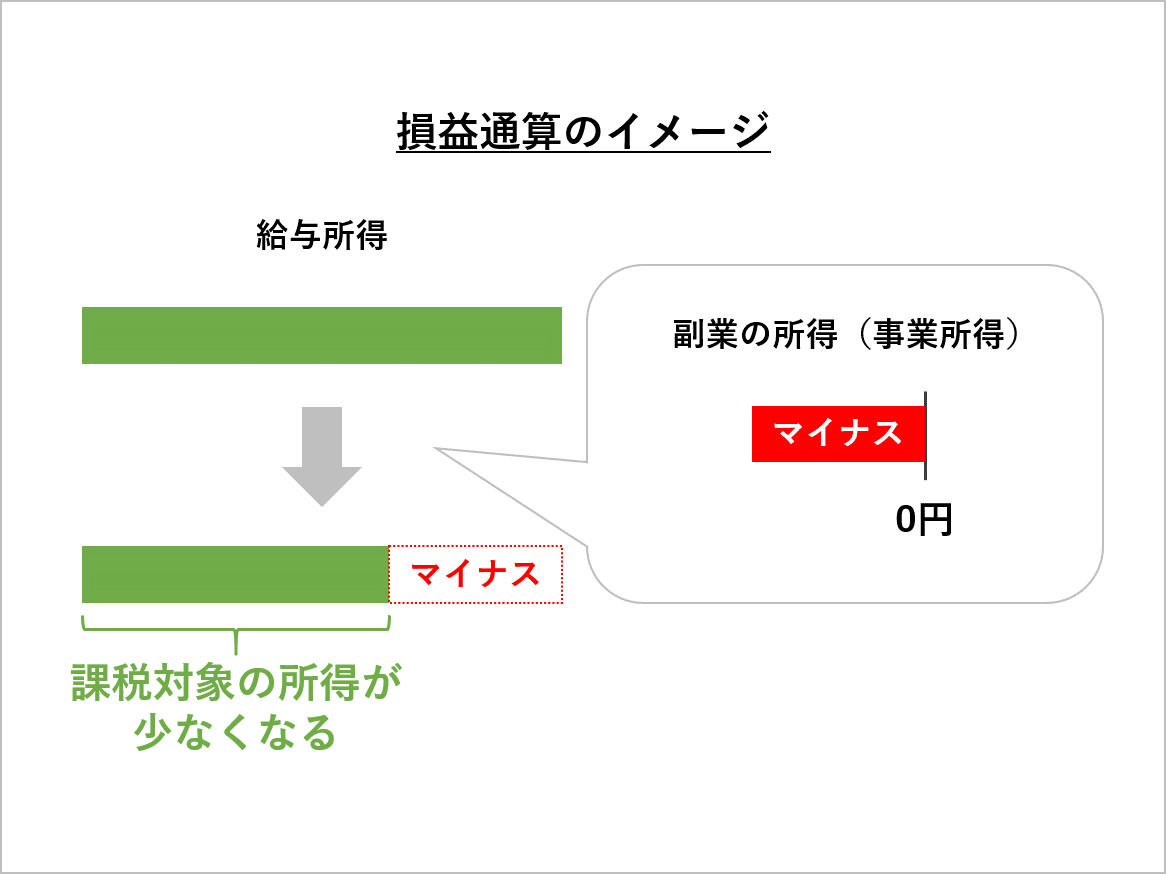

給与所得の所得税が還付される“損益通算”って?

実は、開業届を出して確定申告をすれば、副業の所得のマイナス分が給与所得から控除され、払い過ぎた所得税が還付され、住民税も安くなります。これを“損益通算”と言います。 損益通算は青色申告でも白色申告でも適用されます。

ただし、この方法はただ開業届を出して確定申告をするだけでは不十分で、税務署から副業の所得を事業所得として認められている必要があります。

事業所得として認められていないと、開業届を出していても、損益通算が不可のため、税務調査が入って追徴課税の対象となる可能性があります。

そもそも、事業所得とは何か?ということですが、所得の区分は所得税法によって10種類に区分されています。その中には、会社員やパートとして受ける“給与所得”や、不動産に関わる所得である“不動産所得”、株取引で出た利益にかかる”譲渡益課税”、そして今回のポイントになっており、事業を営んで得た所得である“事業所得”などが含まれます。

副業の所得の場合、パートやアルバイトの“給与所得”以外は、事業所得ではなく他のどの所得にも当てはまらない“雑所得”となることが多いようです。

副業が事業所得として認められるにはどうすれば良いか

では、副業の所得を事業所得として認めてもらうにはどうすれば良いのでしょうか?今のところ明確な基準はありませんが、過去にマイナビニュースが国税庁に確認した際の回答は下記のようになっています。

「事業所得としての副業は、営利性・有償性・継続性・反復性があるか、精神的あるいは肉体的労力の程度や人的・物的設備があるか、また、社会的地位・生活の状況などを考慮して判断します。加えて、その事業が生活の糧となるものか、一般的に職業として認知できるかも判断材料となります。(国税局)」

簡単に言えば、「継続的に労力(金銭)を費やしていて、安定的な収入があるか。また、それだけで生活できて職業として認められているものか」ということになります。

つまり、片手間で月3万円程度のお小遣い稼ぎの副業では、赤字が出ても損益通算ができないということになります。

先程もお伝えした通り、事業所得判断される明確な基準はなく、あくまでも税務署の判断となります。また、開業届が受理されて青色申告で確定申告をしていても、事業所得として認められたことにはなりませんので注意が必要です。自分の副業の所得が事業所得になるかもしれないという人は、税務署に直接問い合わせるのが確実です。

まとめ

以上、副業でマイナス(赤字)が出た場合に確定申告が必要なのかということや、よく目にする“損益通算”の仕組みや条件について説明しました。

副業でマイナスが出た場合、確定申告の必要はありませんが、副業の内容や規模によっては事業所得として認められ、損益通算で節税につながる可能性があります。ただ、お小遣い稼ぎの副業の場合は“事業所得”として認められるのは難しいと言えます。

いずれにしても、確定申告の際はしっかりとルールに従い、くれぐれも脱税にならないように注意してください。

また、会社員が副業をしている場合にもう1つ気をつけたいのが、就業規則です。就業規則で副業が禁止されている場合、会社にバレると問題が起こってしまいます。

副業が会社にバレる原因などについて、次の関連記事で詳しく説明していますのであわせてチェックしてみてください。

会社員の副業がバレる3つの理由。あなたの会社は副業禁止?副業OK?

Warning: Undefined variable $default in /home/omiaink/kekkon21.com/public_html/wp_2017/wp-content/themes/nakodokyokai_new/single.php on line 67

Warning: Undefined variable $author_id in /home/omiaink/kekkon21.com/public_html/wp_2017/wp-content/themes/nakodokyokai_new/single.php on line 71

日本仲人協会スタッフ

Warning: Undefined variable $author_id in /home/omiaink/kekkon21.com/public_html/wp_2017/wp-content/themes/nakodokyokai_new/single.php on line 72

Warning: Undefined variable $author_id in /home/omiaink/kekkon21.com/public_html/wp_2017/wp-content/themes/nakodokyokai_new/single.php on line 79

日本仲人協会スタッフです。副業に関するお役立ち情報やおすすめの副業ビジネス、副業の始め方などを発信していきます。

Warning: Undefined variable $author_id in /home/omiaink/kekkon21.com/public_html/wp_2017/wp-content/themes/nakodokyokai_new/single.php on line 81